以下把简单的复式记账式账本称作简单账本,而把专业财会人员使用的复式记账式账本称作专业账本。

无论你使用哪种复式记账账本,都需要对复式记账法有个基本的认识。这里说的复式记账法是指的广泛使用的借贷复式记账法。

复式记账法,通俗地讲就是一种两路记账的方法, 人们日常中使用的流水帐是一种单路记账的方法,只是简单地在账本上按顺序记录现金收支,物资增减等情况。

而复式记账则不同,它对每一个财务事件,要求在两个帐目(也叫科目)下分别记录。一个记录为借方。另一个记录为贷方。借方金额与贷方金额要相等,两者相抵,余额为零。

所谓财务事件。是指影响到一个人或一个企业资金(钱)或资产状态的事件。

复式记账的账本不仅能反映现金,还能反映资产,债权/债务,费用/收入等完整的财务状况,

还有重要的一点是复式记账法比单式记账法更容易纠错。

复式记账的(凭证)账本是根据财务事件来组织的,这也是和单式的流水账不同的地方,后者只是金额/数量变动的记录。

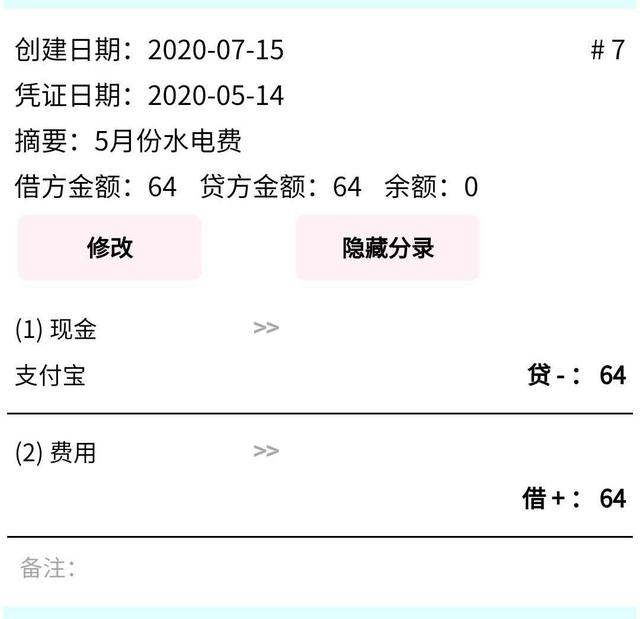

复式记账的每一条记录的开头要填入对财务事件的描述,这叫做“摘要”,还要填入相关的日期,这叫“凭证日期”,

然后在下面分别记录在此次财务事件中受影响账目的金额变动情况,这叫分录,按照复式记账规则,至少要有两条分录,一条为借方,另一条为贷方 。把分录,摘要,日期合在一起就是记账凭证,再加上原始凭证(发票,收据等),就叫一张财务凭证。(凭证)账本则是财务凭证的集合。

(上图是适应手机版面的记账凭证,与电脑上的凭证看起来有所不同。)

这有些像写日记,无非日记是按日期来记录,记账凭证是按财务事件记录,而且日记只是文字性描述,记账凭证不仅有文字性描述,更重要的部分是分录中的数字性记录。

对财务凭证进行审核并确认无误后还需要把分录中的金额登记到对应的财务账户下,这一步叫“过账”, 帐户与科目是一一对应的,或者说科目只是帐户名称,记账凭证的分录一定要包含科目就是因为财务凭证必须要与帐户相关联,账户上的每笔金额都要有依据和来源,所以才叫凭证。

每个财务帐户都有一个重要的数字叫帐户余额,查看帐户余额,我们就清楚了当前的财务状况,如现金,资产,债权,债务等方面的现状。把帐户余额按一定格式汇总起来就是财务报表。

在过去, 过账以后的这些工作都需要人工来完成,而今天由于计算机技术的发展,从过账到出财务报表的这一阶段,大部分工作都可以由计算机完成(需要有财务软件的支持)。

而过账之前记录财务凭证的工作仍然需要手工完成,多数情况下是在电脑上录入。在手机上直接录入财务凭证,可以说是目前最新的技术进展。

复式记账记录金额时必须要指明它是“借”还是“贷”,那么什么是复式记账法中的“借”“贷”?

复式记账法中的“借”“贷”是指的金额变动的方向,与我们日常生活中的借贷概念完全不同,不可混为一谈。

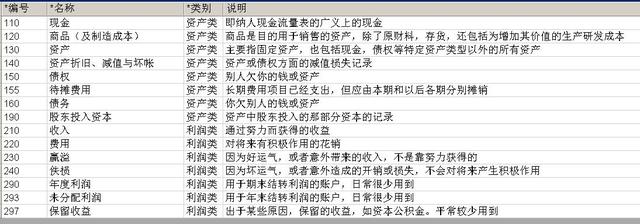

就简单账本而言,所有的科目分为两大类:与资产相关的是资产类,与利润相关的是利润类。

对于资产类的科目,朝着资产增值的方向为“借”。朝着资产减值的方向为“贷”。

对于利润类的科目,朝着利润增长的方向为“贷”。朝着利润减少的方向为“借”。换句话说利润增长与资产增长的借贷方向相逆向。

因为利润=收入-费用;因此也可以说: 收入增长的方向为“贷”。费用增长的方向为“借”。

另外这里解释一下资产与利润的区别。

资产就是指你的家底,我们平常说某人身家几千万,这就是指的资产,但说他今年净赚三十万,这是说他的收益(收益这个词适用于个人,当谈到企业时一般说利润)。试着比较一下资产与利润这两个概念,两者有密切的关系,但意思还是不同的,因此在复式记账账本中是分别记录的。

下面举个简单的确定“借”“贷”方向的例子,

(1) 今天收到20000元的现金(贷款)。收到20000元,现金增加了,是不是意味着资产就增加? 因为现金不过是一种流动性最好的资产, 因此“现金”科目下,要输入 借(+): 20000元;

不过这钱是借的, 借钱要记得还,因此需要在“债务”科目下记录,原来没有债务,现在有20000元债务,一部分资产要用来抵债务,是不是意味着你的实际资产会减少?

因此"债务"科目下,要记作 贷(-): 20000元;

注意,债务金额虽然是增加的,但它造成了资产减值的结果,所以确定为“贷”。可见科目金额本身的增减并不是借/贷判定的主要因素。

上面的两条分录组成一张记账凭证,借方金额20000与贷方金额20000刚好抵消,余额为0,因此这张凭证是合乎复式记账法的规则的。

注意,上面“借”“贷”的定义只是就资产类的科目而言的,对于利润类科目“借”“贷”的定义是不同。不过复式记账法总体上来说是以资产类科目为主,而以利润类科目为辅的。

另外,专业账本的“借”“贷”概念与简单账本在本质上也是一样的,只是专业账本的科目分为资产,负债,成本,收入,费用,共同,所有者权益六大类,初学者需要单独记忆每一类的借贷规则。

其中资产,负债,成本,共同这四类实际对应于简单账本中的资产类,在简单账本中负债(或者说债务)只是被视作一种负资产,因此是放在资产下面的。

下一章介绍财务事件的类型,因为财务事件的类型影响如何记账。